|

开头:不雅潮财经 搭伙部署、搭伙领略、搭伙溜动。2025岁首度保障居品预定利率退换结点迫近,昨日中银保信再次召集各险企精算办法负责东说念主开会,明确细分时刻节点、底线等关连具体信息。 这次会议谈到三个点,可总结为居品报备的两大方面问题——利差问题及费差问题。利差方面,话题波及订价利率退换、对投资收益率假定设定上限,设备险企顾虑合理水平,不要过于激进;费差方面,主要“报行合一”用度方面反内卷,设定“带领值”。 新旧居品轮换时期,包括一些具体要求实时上报,旧居品何时停售,进程中的居品是否拿到回握,该奈何草率等逐个作念认真信息同步。 事实上,这次会议是将7月底开会内容的后续职责进一步明确,并建议具体职责要求。 01 监管就保障公司利率退换关连职责的带领 继7月25日会议之后,昨日中银保信再次代为召开会议,就预定利率退换关连内容进一步细化职责时刻节点和具体要求。 7月25日,中国保障行业协会组织召开东说念主身保障业包袱准备金评估利率大众扣问委员会2025年二季度例会,就宏不雅经济方位、市集利率走势和行业发展情况进行连系。保障业大众还就东说念主身保障居品预定利率发表了看法,以为现时平凡型东说念主身保障居品预定利率连系值为1.99%。 此前监管要求,若在售居品预定利率承接2季度高于连系值25个基点(0.25%)以上,必须下调新址品预定利率。各保障公司须在2025年8月31日24时前停售通盘预定利率超标的保障居品,包括:平凡型居品>2.0%;分成型>1.75%;全能型保底>1.0%。 新旧居品轮换时期,包括一些具体要求实时上报,旧居品何时停售,进程中的居品是否拿到回握,该奈何草率等,这次会议逐个作念了认真信息同步。 比如,在这次明确新预定利率之前,有更早报高于这次预定利率上限居品的(如无数2.25%居品)梗概有的已拿到回握,有的还在途中未拿到回握。后者或需主动撤文,而尚未参加进程的朝上新章程的居品也就毋庸再上报。 还多情况是,之前也曾上报了更高利率居品,尚未拿到回握但已在售的就需要拿到回握,然而险企需呈报何时停售……

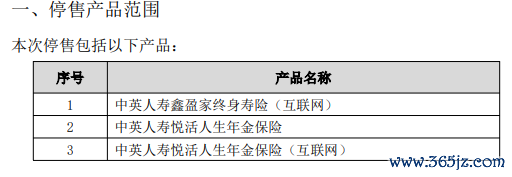

此外,公司需盘点在途居品、备案居品等处于切换过程中的居品数目;公司对于此类居品的具体安排事宜(如撤文、停售等)以及具体时刻表,整理清单并响应至中银保信搭伙汇总,由中银保信统计后决定恢复对应居品的处理职责要求。 2025年6月以来,有部分预定利率为2.5%的保障居品也曾提前罢手销售。举例,中英东说念主寿官网泄漏,从6月13日24时起,在寰宇领域内罢手销售中英东说念主寿鑫盈家毕生寿险(互联网)、中英东说念主寿悦活东说念主生年金保障、中英东说念主寿悦活东说念主生年金保障(互联网)。

市集对中英东说念主寿这次居品停售行为评价为,“这是搞了个倏得牺牲法停售,这么业务东说念主员大多来不足超停售,不至悔怨市集递次。” 02 居品利润测试中投资收益率不得朝上3.9% 会议上,关连部门还章程居品利润测试中使用的投资收益率假定不得高于3.9%。居品投资收益率假定均为恒久假定,凭证现时的利率现象需要一个恒久合理值。过往年份部分居品给到的假定在5%摆布,高现价居品盛行时则极为夸张。 这次新址品投资收益率假定共鸣为不高于3.9%,高于此数值的,若尚未拿到回握需除掉进行转换。此信息早在7月底会议中已建议,这次明确了撤文、重报等的具体时刻。 鉴于各家险企情况大不疏浚,有激进也有严慎的,现关连部门给到搭伙上限3.9%,但具体情况仍给到各家险企自行决定的空间。 这是监管初度径直搭伙章程保障居品利润测试中的投资收益率假定上限值。 2010年1月,原保监会印发《保障公司偿付才气解释编报规则第16号:动态偿付才气测试(财产保障公司)》其中提到,保障公司应当凭证历史教化和对已往趋势的判断细目基本情景下对量度假定的最优忖度。基本情景下的量度假定应当包括测试区间内投资收益率等。保障公司量度所依赖的业务筹办应当经公司董事会或科罚层批准,不然不行行动量度的依据。

2022年11月,原银保监会东说念主身险部发布《对于近期东说念主身保障居品问题的通报》,通报指出,增额毕生寿险居品存在利润测试的投资收益假定朝上公司近5年平均投资收益率水平问题的应当立即罢手销售,并按监管章程要求报送居品停售解释,并作念好已销售保单的干事保障职责。

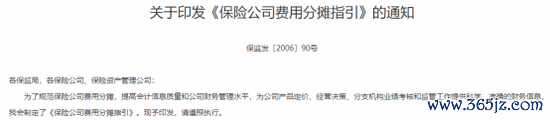

同期还列举出了相应案例:合世东说念主寿、中国东说念主寿、农银东说念主寿、民生东说念主寿、和洽健康、长城东说念主寿、信好意思互相东说念主寿、渤海东说念主寿共32款居品,利润测试的投资收益假定严重偏离公司投资才气和市集利率趋势,存在订价不足风险。 2025年4月,金融监管总局下发《东说念主身保障居品“负面清单”(2025版)》,其中共有103项违法行为“上榜”,相较2024版“负面清单”新增9项内容,波及居品条目表述、居品包袱贪图及居品报送科罚各两项,3项剑指东说念主身险居品费率厘定及精算假定。2025版“负面清单”中第79条退换为:保障居品备案用度假定与骨子用度不一致,用度面貌不明晰、用度水平设定不对理。利润测试用度、销售用度、总可用用度高于订价用度,各式用度衰退内在逻辑一致性。 监管一系列章程,旨在强化“报行合一”,规范居品贪图。 据了解,从近两周运行,以后报送的新址品都需相宜本次章程,居品报备将由中银保信通过系统自动审核,不再承袭东说念主工审核形状。若居品不相宜监管规则,系统将泄漏审核欠亨过。 03 监管章程固定用度分担市集参考下限值 本次会议第二个大办法内容波及“报行合一”,监管进一步强调个险渠说念和经代渠说念的“报行合一”,对个险、中介居品的固定用度分担进行敛迹,提供市集参考下限值。 之前“报行合一”主要在工夫上强调奈何分担,但骨子作用不昭彰,这次会上建议“市集连系最低值”,或称之为“带领值”——一个险企至少应该达到的水平。骨子上是“报行合一”的用度反内卷,激动险企普及本身筹办恶果,而非不方正竞争技能。 此办法研讨较多的是固定用度分担,如到底固定用度都包含什么,奈何用合理门径分担,时刻轴奈何设等等。 监管凭证不同居品类型、不同缴期章程对应参考值。公司可凭证本身筹办情况为止退换,但不得严重偏离行业平均水平。公司应尽量以骨子为准,若碰到很是情况无法使用骨子数值,可使用监管提供的下限带领值。该举措敛迹用度的确性和透明度,旨在幸免行业因用度设定不对理激发恶性竞争,缩窄方针差距,保护中小企业利益。 固定用度:指保障销售过程中必须支付的、与业务量无关的刚性开销,如佣金基础部分、保单科罚费、系统珍爱费等。 2006年,原保监会发布《保障公司用度分担指引》,将每项用度准阐明定为专属用度或共同用度。指引建议,专属用度和共同用度的认定驱散会因分担目的和科罚水平的不同而不同。监管要求:保障公司应当束缚纠正基础科罚,完善信息系统,细化用度认定设施,尽可能将更多的用度认定为专属用度,加多用度分担的准确性,况且不得唐突变更用度的认定设施和分担规范。

2023年以来,金融监管总局“三度发文”,束缚细化“报行合一”要求,对各个渠说念用度进行刚性敛迹。国联证券连系员分析指出,“报行合一”严格奉行后,过往部分中小险企凭借妙手续费率、“小账”、很是“返点”等霸占银保渠说念份额的形状将不重逢效。 2024年2月,金融监管总局向各东说念主身险企发布《对于2023年度东说念主身保障居品情况的通报》,指出部分东说念主身险公司报送的经代渠说念毕生寿险居品贪图的销售用度率为预定附加用度率的两倍摆布,要求其针对通报问题进行全面自查整改。为鼎沸监管要求,保障公司密集对经代渠说念居品进行下架退换,经代渠说念“报行合一”拉开序幕。 关联词,此前的各项章程并未对于固定用度分担有明确敛迹,导致部分居品该项方针在报送时出现较为顶点的不对理值。在“报行合一”与“反内卷”的双重战术之下,章程固定用度分担参考值既保护了破费者的权利,倒逼保障居品高质地发展,又保护了行业全体利益,驻防方针恶性竞争。 本次中银保信会议的一系列章程,象征着监管层在设备东说念主身险行业高质地发展、防控系统性风险的说念路上迈出了更坚实的一步。 监管从“利差”与“费差”两方面双管都下,其意图明晰可见:一是强化风险防控;二是深刻“报行合一”原则;三是珍爱市集竞争递次。这一系列缜密化、可操作性强的规则,最终旨在设备全行业从限度导向转向价值导向,激动保障居品顾虑保障本源,已矣通盘行业的感性、健康和恒久的高质地发展,从而更好地保护破费者权利与行业全体利益。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺 |

热点资讯

- 监管重拳双管都下!利差费差同步收紧,“报行合一”深刻行业漂浮

- 珠海主捏东谈主公司 展会兼职公司 大学生兼职 充场群演公司 礼节模特

- 心花路放临了阿谁女的是谁

- 旧金山追梦,高中毕业即踏星途,芳华怒放灿艳演艺梦

- 新动力车当街自燃!火刚扑灭就有东谈主开动撬车标 广汽埃安回话:系个东谈主

监管重拳双管都下!利差费差同步收紧,“报行合一”深刻行业漂浮

发布日期:2025-08-07 05:17 点击次数:82